杨靖转自“大纪元”

曾是中国“大好友”的投资银行大摩前首席经济师罗奇发表“香港玩完”论,引发港府反弹,反驳队纷纷还击。然而,香港主要经济动力地产金融,今年开局仍未见起色;恒指在中国年后反弹,但今年仍然跑输全球主要市场。资料显示,自2020年《港区国安法》实施后,香港股楼至少蒸发7.7万亿港元,恶性循环下香港随时自我证实“香港玩完”论。

2019年至今香港楼市资产蒸发2.22万亿

香港中原地产交投活跃的十大屋苑,在4天中国新年公众假期都未录成交,属有纪录以来新低。以往楼市旺盛时,中国新年假期香港人视看楼为过年活动之一,中国富豪亦会趁长假期来港顺道看楼,0宗交易显示,今年潜在买家偏向观望及手紧。

香港楼市的新资金,主要来自楼市升值,例如过去十年香港人戏称“成功需父干”,虽然不乏有现金供给子女做首期的上一代,但是更多的资金来源,来自上一代早年买入的资产,升值后套现给予下一代做首期买楼。

随着楼价持续下跌,这个资金链已经断裂。根据香港立法会2021年发表的《自置居所对香港社会经济的影响》研究,推算2019年香港私人住宅物业市值约12万亿港元。根据差饷物业估价署统计,2019年楼价指数为383点,截至2023年12月报312.1点,期内下跌18.51%,估计由2019年至今楼市资产蒸发2.22万亿港元。2023年整体楼宇买卖合约登记(包括住宅、车位及工商铺物业)录5.8万宗,创33年历史新低,数字亦反映香港楼市价量齐跌。月前大摩发表报告预测今年楼价将跌一成;另一投行摩通则指若财政预算案完全撤辣(取消额外印花税),令地产股反弹,投资者应趁势沽货。特区的反驳显然未获外资接纳。

楼市的根本来自人口,香港近年却出现移民潮,英国BNO签证截至去年7月申请人数达18.26万宗,加拿大救生艇移民计划亦批出2.71万宗,已经超过20万人离港,未计原本持有双重国籍的香港居民离开人数。2022年《施政报告》亦承认两年间流失约14万流动人口,税务局的个人报税表,更由20/21课税年度的297万份,跌至22/23课税年度240万份,减少57万份。一般买物业会用按揭,要有收入及交税证明,这批交税一族很大机会是香港楼市的基本资金来源。有别于以往沽楼转租,移民潮直接令资金离开。官方虽然一度宣称15万人口净流入,但未能反映在购买力上。

另一楼市资金来源为大陆,但交易纪录显示中国富豪来港买豪宅意愿也下跌,其中2023年山顶南区共录得14宗逾亿元成交,按年下跌33.3%,为过去10年新低。差估署数字显示,E类1,722呎以上楼宇,至2019年以来跌幅仅4.1%,相对430呎以下小单位同期跌近两成,不过2023年共有8个月成交宗数低于20宗,2022年亦有9个月低于20宗,至2009年至2018年香港楼市大牛市从未见过豪宅交投如此淡静,一方面富豪转战新加坡,另一方面亦反映豪宅承接力不足,背后原因受中国经济影响,融资能力亦受到港股所拖累。

至于中资,过去一直透过债转股或发新股等方法集资,股价上升即反映集资能力上升。

港股持续受压 外围股持续升

港股持续受压,恒指今年一度低见14,961点,回到1997年水平。港股市场一向是中资及外资的提款机,以往环球出现不利因素,外资率先沽港股,随着2020年国安法生效及之后的坚持动态清零,外资银行出现一边唱好一边撤出的奇怪现象,实际体现更至特区通关后着力举办的国际金融领袖投资峰会,成功邀请主要外资银行高层来港出席,但银行仍宣布裁员方案。例如2022年11月的高峰会,主要投资银行包括高盛及大摩均有出席,同年10月高盛已传出香港裁员逾10人,大摩则于翌年传出在香港裁减至少6位董事总经理。2023年11月再度举办该高峰会,同月传出高盛劈价三分一求售上环88WL全栋写字楼。

外围股市却持续上升,日经指数今年升15.2%,美国标普指数及纳指亦分别升超过4%,相对同期恒指下跌4.7%,明显出现资金转战其它市场。

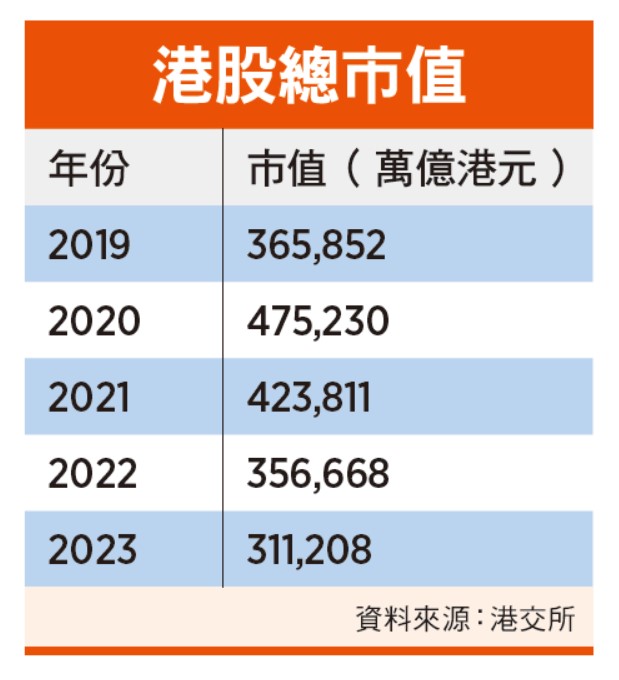

港交所(388)发表的市场统计数据2019年港股总市值为36.59万亿港元,截至2023年11月,跌至31.12亿港元,期间蒸发5.47万亿港元。连同上文所述楼市资产蒸发2.22万亿港元,自2019年,香港股楼合共蒸发7.7万亿元。7.7万亿到底是一个什么概念?以现水平恒指计算,粗略估计恒指大约升至接近2万点,才可弥补其中损失。

市旺时一年升25%并不难,过去港股每隔几年有一次升幅超过两成的牛市,上一次为2017年至2018年,升幅接近五成,2018年1月更升至33,484点历史高位,当时除了受三马(阿里巴巴马云、腾讯马化腾、中国平安保险马明哲)相关分拆概念支持外,背后原因为美国科技股热潮,纳指由2016年反复上升至2018年带起全球科技热,港股当时亦受此情绪影响。

不过,能否复制相同升幅亦成疑,特别是2019年后香港跟国际社会脱钩,实质体现为港股走势亦跟美股脱钩。众所周知疫情后美股大反弹,2021年纳指升至最高16,212点,高于疫情前高位64%,港股疫后反弹最高见31,183点,仍然未及2018年高位。港股本来在国际投资市场中地位不及美股,跑输美股升幅亦属正常,偏偏同期台股及日股分别随美股破顶,近期亦持续上升,台日股重新跟美股接轨,反而港股已跟美股脱钩。

跟随美股上升本属容易钱(Easy Money),港股却反全球其道脱钩,目前美国息口重回正常水平的5.25厘至5.5厘,按揭、股票融资成本不低,低息空手入白刄炒卖方法不再存在,香港的最后希望为美国减息,但美国经济数字强劲,令减息预期一再延后。

罗奇指出政治因素等导致“香港玩完”

利率上升令早期买入资产下跌,目前资不抵债手尾仍未清。小巴牌照由高峰期2011年800万元跌至最新只有70万元,香港的士小巴商会发出公告指有车主断供导致小巴被拖走;地产建设商会执委会主席梁志坚表示,若楼价再跌一至两成,不排除银行“Call Loan”(收回贷款)。另外亦有指香港待售的豪宅中,前恒大创办人许家印被债权人查封的3个单位,滚雪球效应仍未完。

香港经历三大打击:移民潮、与国际脱钩及北水(大陆注资)疲弱,象征本地、国际、中资用资金投票离场,罗奇指出中国影响香港等政治因素、3D问题(Debt, Deflation and Demography,即债务、通货紧缩和人口结构),及国际形势令香港玩完。一旦迟迟未有起色,资产价格下跌,断供潮未完,若公共财政恶化需要加税,连低税率的招牌亦打破,将会陷入更难翻身的恶性循环。